028-81259914

18781956287

18781956287

以工業和(hé)信息化(huà)技術

服務企業工業和(hé)信息智能化(huà)建設

服務企業工業和(hé)信息智能化(huà)建設

2065

2065

國際數據公司(IDC)最新發布了(le)《中國工業雲市場(chǎng)跟蹤(2020下(xià)半年)》。報告顯示,2020下(xià)半年中國工業雲市場(chǎng)規模達到23.0億美(měi)元,同比增長(cháng)33.9%。2020下(xià)半年,工業雲基礎設施市場(chǎng)增速與雲解決方案市場(chǎng)基本持平,分(fēn)别達到32.7%和(hé)36.7%。

本次工業雲市場(chǎng)研究覆蓋了(le)爲工業行業提供的(de)公有雲、私有雲和(hé)混合雲基礎設施,以及面向工業行業的(de)雲平台、雲應用(yòng)解決方案。

報告稱,目前中國工業雲市場(chǎng)主要呈現兩個(gè)變化(huà)。一方面,工業雲價值不斷顯現。2020年,工業雲解決方案市場(chǎng)增速首次超過工業雲基礎設施市場(chǎng),工業物(wù)聯網、智能營銷、供應鏈管理(lǐ)等工業雲解決方案爲工業客戶帶來(lái)切實收益,并在嚴格的(de)疫情限制措施下(xià),保障了(le)客戶的(de)物(wù)流調配、複工複産、資源對(duì)接等需求。另一方面,供需關系逐步轉變。工業企業全面複工複産後,工業企業希望完成局部數字化(huà)轉型的(de)需求與工業雲服務商供給能力儲備不足的(de)矛盾日益顯現,解決方案交付速度與服務響應速度不足甚至成爲制約市場(chǎng)增長(cháng)的(de)主要因素之一。

IDC最新數據顯示,中國工業雲市場(chǎng)仍将保持快(kuài)速增長(cháng), 2020-2025年複合增長(cháng)率預計達35.4%。疫情下(xià)的(de)各類生産、商業、社交限制,成爲了(le)最直接的(de)市場(chǎng)性教育,甚至從根本上改變工業客戶對(duì)工業雲解決方案的(de)态度,部分(fēn)客戶已經不在聚焦于個(gè)别“燈塔工廠”建設等任務,轉而開始主動探索适合自身的(de)上雲、用(yòng)雲場(chǎng)景,并尋求非接觸連接形态下(xià)的(de)全新IT解決方案,對(duì)遠(yuǎn)期工業雲市場(chǎng)成長(cháng)形成利好。

市場(chǎng)分(fēn)析

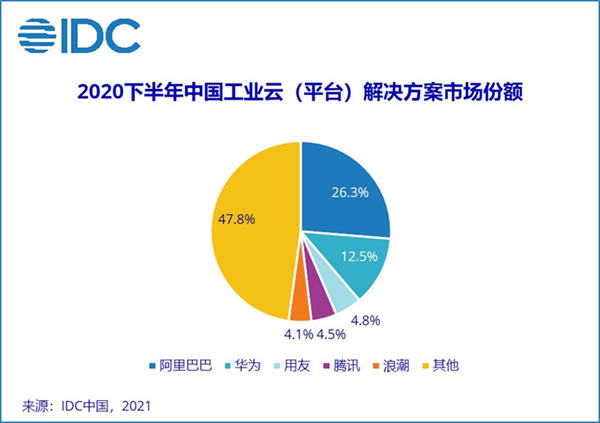

工業雲基礎設施市場(chǎng):2020下(xià)半年,中國工業雲基礎設施市場(chǎng)規模達到15.6億美(měi)元。目前,市場(chǎng)格局基本穩定,頭部廠商占據大(dà)量份額,公有雲和(hé)私有雲基礎設施細分(fēn)市場(chǎng)中,前五位市場(chǎng)份額總和(hé)各占據80%和(hé)62%市場(chǎng)份額。離散制造行業客戶線上連接與協同、線上營銷等需求進一步拉升了(le)工業公有雲基礎設施市場(chǎng)增速,公有雲不但在增速上超過私有雲,在增量上亦首次超過私有雲,成爲整個(gè)工業雲基礎設施增量的(de)主要領域。

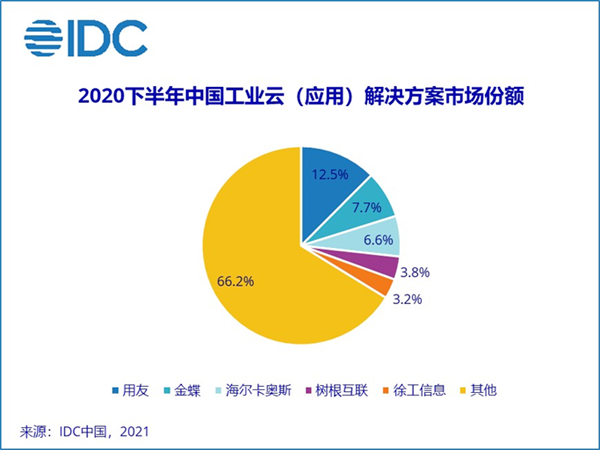

工業雲解決方案市場(chǎng):2020下(xià)半年,中國工業雲解決方案市場(chǎng)規模達到7.3 億美(měi)元。本期,在中國率先完成疫情控制,并恢複工業生産與供應鏈穩定之後,解決方案市場(chǎng)整體呈現快(kuài)速增長(cháng)态勢,但細分(fēn)市場(chǎng)差異化(huà)發展趨勢逐步顯現。在雲平台市場(chǎng),頭部雲服務系廠商憑借完備的(de)數據與智能基礎産品體系、相對(duì)更高(gāo)的(de)産品技術壁壘,獲得(de)了(le)更大(dà)成長(cháng)空間;在雲應用(yòng)市場(chǎng),除頭部軟件系、工業系服務商完成業務拓展外,中小及新興服務商憑借對(duì)細分(fēn)行業、獨特場(chǎng)景的(de)理(lǐ)解,亦在工業雲市場(chǎng)獲得(de)立足之地。

随著(zhe)雲上承載數據量不斷增大(dà)、智能化(huà)應用(yòng)場(chǎng)景不斷拓展、不同IT系統間打通(tōng)集成需求不斷上升,數據管理(lǐ)與分(fēn)析平台、AI訓練與應用(yòng)開發平台、融合集成平台成爲本期工業雲平台市場(chǎng)的(de)主要組成部分(fēn),阿裏雲、華爲雲、騰訊雲、浪潮雲、百度雲等雲服務系廠商繼續發力雲平台市場(chǎng),在汽車、電子電器、裝備制造、鋼鐵、紡織服裝等行業完成多(duō)個(gè)大(dà)型項目落地。

長(cháng)按屏幕識别二維碼

打開手機掃描二維碼