028-81259914

18781956287

18781956287

以工業和(hé)信息化(huà)技術

服務企業工業和(hé)信息智能化(huà)建設

服務企業工業和(hé)信息智能化(huà)建設

2806

2806

根據國家目标,2030年實現碳達峰,2060年實現"碳中和(hé)"。

所以,發展光(guāng)伏和(hé)風電是大(dà)趨勢。

火電,發電發多(duō)發少,根據需求,控制燒煤速度即可(kě)。

但是,光(guāng)伏和(hé)風電,發多(duō)了(le),用(yòng)不完,怎麽辦?如若日照(zhào)少,風力弱,發電少,又怎麽辦?

削峰填谷,所以,儲能來(lái)了(le)。

從2015年到2019年,中國光(guāng)伏裝機總量從43GW增長(cháng)至204GW,複合增長(cháng)率爲 48%。風電裝機總量從129GW增長(cháng)至210GW,複合增長(cháng)率13%:

受益于風電、光(guāng)伏行業高(gāo)增長(cháng)的(de)利好,2015年儲能累計裝機量0.2GW,2019年增長(cháng)至1.8GW,增幅達9倍。

根據CNESA數據顯示,2020年Q3儲能新增裝機量爲0.5GW,同比增長(cháng)159% 。

2020 年下(xià)半年,随著(zhe)國家《關于做(zuò)好2020年能源安全保障工作的(de)指導意見》、《關于開展"風光(guāng)水(shuǐ)火儲一體化(huà)""源網荷儲一體化(huà)"的(de)指導 意見(征求意見稿)》發布。

各地方政府明(míng)文規定新能源配置儲能政策,推動儲能産業發展。例如貴州要求光(guāng)伏需配10%儲能設備等等。

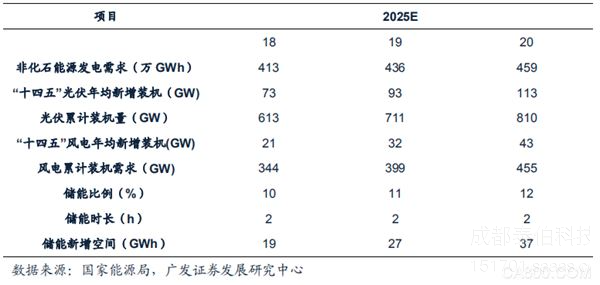

儲能配置率平均爲10%, 根據"十四五"能源規劃指導,2025年非化(huà)石能源占比至18%-20%,則到2025年風電和(hé)光(guāng)伏平均每年新增裝機量需達21GW和(hé)73GW。2h儲能時(shí)長(cháng)。那麽新增儲能爲19GWh,按照(zhào)儲能系統1.1元/Wh計算(suàn),儲能市場(chǎng)空間爲190億元。

2020年的(de)市場(chǎng)規模僅17.6億元,到2025年增長(cháng)11 倍-21倍。

儲能賽道的(de)核心玩家有哪些?

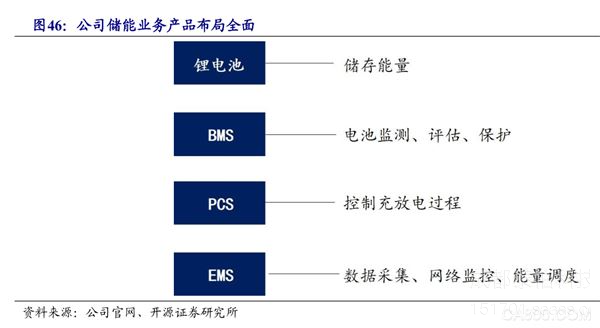

儲能包括锂電池、鉛儲電池和(hé)超級電容等。

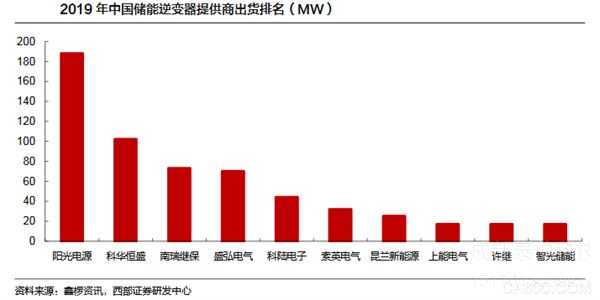

在2020年新增投運的(de)儲能中,锂電池儲能新增裝機容量爲762MW,占比97%,處于絕對(duì)優勢的(de)地位。

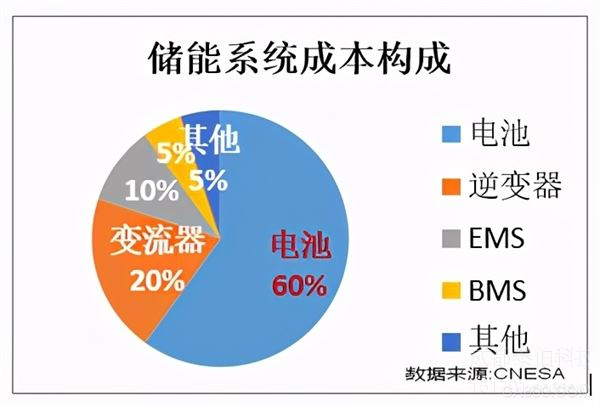

而在整個(gè)儲能系統成本構成中,電池占比60%。變流器的(de)成本爲20%,因此出現兩類主要廠商:

1、以锂電池切入儲能賽道的(de)電池廠,例如甯德時(shí)代,比亞迪等。

2、 以變流器、逆變器等技術切入儲能賽道,例如陽光(guāng)電源,固德威等。

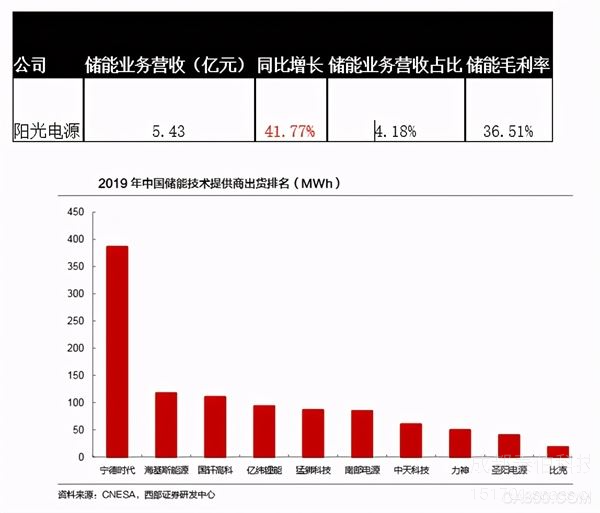

兩類選手分(fēn)别以甯德時(shí)代和(hé)陽光(guāng)電源爲首,在儲能細分(fēn)領域均遙遙領先對(duì)手。

陽光(guāng)電源1200億市值。陽光(guāng)電源能否憑借著(zhe)新興賽道,能否再造一個(gè)陽光(guāng)電源。

核心标的(de)—陽光(guāng)電源

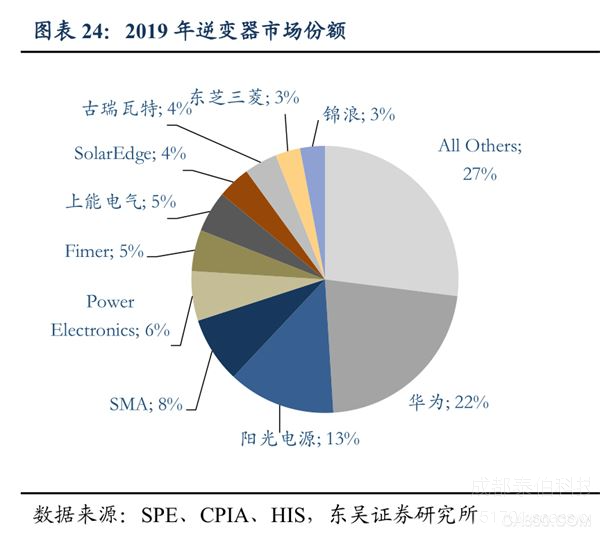

陽光(guāng)電源成立于1997年,專注于逆變器,産品覆蓋戶用(yòng)、組串式、集中式和(hé)集散式四種類型,自13年起逆變器出貨量和(hé)市占率保持全球第二位,截至2020年6月(yuè)底累計裝機突破120GW,逆變器行業龍頭。

儲能變流器與光(guāng)伏逆變器具有高(gāo)度技術重合性,核心技術都是直流/交流變換,因此公司在光(guāng)伏逆變器領域積累的(de)技術優勢可(kě)以應用(yòng)到儲能領域。

2014年,陽光(guāng)電源與三星SDI合資建廠,開始進軍儲能電池與電源業務,2016年以來(lái)儲能系統裝機穩居全國第一,已成爲全國排名前五的(de)锂電儲能制造商。

公司董事長(cháng)曹仁賢直接和(hé)間接持有31.5%,是公司實際控制人(rén),股權結構比較集中。曹仁賢專注于可(kě)再生能源發電領域和(hé)電力電子技術研究20 年,是我國太陽能、風能發電行業的(de)知名專家,主持了(le)多(duō)項"十五"、"十一五"、"863 計劃"等國家重大(dà)科技計劃項目。

公司2020年上半年營收69.42億元,其中儲能業務收入2.5億元,占比3.6%,同比增長(cháng)49.7%。

公司2019年營業收入130億元,同比增長(cháng)25%;2020年前三季度,公司營收119億元,同比增長(cháng)66%

公司業績穩定,發展勢頭良好。憑借著(zhe)在光(guāng)伏逆變器的(de)技術積累,随著(zhe)産能擴張,儲能未來(lái)成爲公司的(de)業務新增長(cháng)點。

1、技術底蘊深厚

光(guāng)伏逆變器和(hé)儲能變流器技術同源,陽光(guāng)電源作爲逆變器龍頭公司之一,在技術上有獨特的(de)優勢。2019年公司逆變器全球市場(chǎng)份額爲13%,排名全球第三。

因此公司在儲能一體化(huà)的(de)布局中更有技術優勢。

2020年《儲能産業研究白皮書(shū)》顯示,2019年陽光(guāng)電源儲能變流器、系統集成市場(chǎng)出貨量均位列中國第一;在北(běi)美(měi),陽光(guāng)電源2019年工商業儲能市場(chǎng)份額爲15%。

公司未來(lái)主要增長(cháng)點:

2、産能釋放

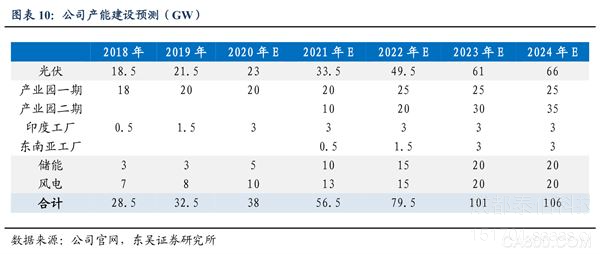

到20年上半年,陽光(guāng)電源總産能30GW左右。到 22 年總産能将提升至80GW(光(guāng)伏50gw+儲能15GW+風電10GW),公司計劃未來(lái)3-5年内總産能達到100GW(光(guāng)伏60gw+儲能20gw+風電20gw)。

其中,儲能系統的(de)産能2020年僅5GW,而到2023年産能達20GW,是目前的(de)4倍。

觀點總結:

1、政策催化(huà)下(xià),新增光(guāng)伏、風伏需配10%儲能,儲能迎來(lái)行業導入期

2、随著(zhe)光(guāng)伏、風電每年新增的(de)裝機量提高(gāo),儲能的(de)行業空間被打開

3、光(guāng)伏逆變器和(hé)儲能變流器技術同源,陽光(guāng)電源切入儲能賽道技術優勢明(míng)顯,産能擴張後,營收快(kuài)速增加。

長(cháng)按屏幕識别二維碼

打開手機掃描二維碼