028-81259914

18781956287

18781956287

以工業和(hé)信息化(huà)技術

服務企業工業和(hé)信息智能化(huà)建設

服務企業工業和(hé)信息智能化(huà)建設

2411

2411

2021年即将步入尾聲,前三季度,中國GDP同比增長(cháng)9.8%,我國經濟穩步前行,“三駕馬車”的(de)出口成爲拉動經濟增長(cháng)的(de)主引擎。2021,面對(duì)原材料價格劇烈波動、招工難、物(wù)流成本暴增、各地疫情散發等挑戰,中國制造業披荊斬棘,新能源汽車、光(guāng)伏等行業表現仍然搶眼。同時(shí),“雙碳”政策對(duì)制造業亦産生了(le)深遠(yuǎn)影(yǐng)響。2021,國産工業軟件迎來(lái)投資風口,工業機器人(rén)市場(chǎng)仍然保持穩定增長(cháng)。工業互聯網熱(rè)潮依舊(jiù),需要建立明(míng)确的(de)商業模式。年底,連續出台的(de)《“十四五”信息化(huà)和(hé)工業化(huà)深度融合發展規劃》和(hé)《“十四五”智能制造發展規劃》,爲中國制造業轉型升級指明(míng)了(le)方向。2022新年伊始,e-works編輯部特撰寫本文,簡要回顧2021年我國制造業和(hé)智能制造領域的(de)熱(rè)點。

2021中國制造業發展回眸

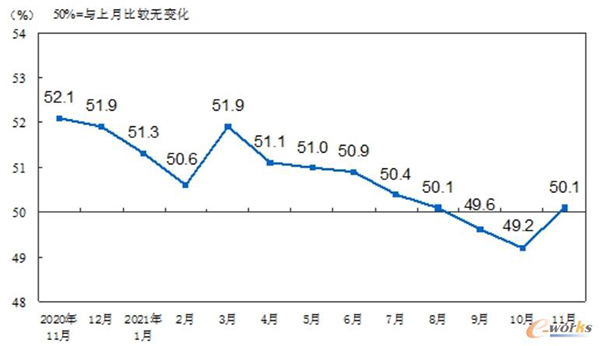

2021,中國經濟穩步前行,制造業披荊斬棘。2021年前三季度,中國GDP同比增長(cháng)9.8%。11月(yuè),中國制造業采購(gòu)經理(lǐ)人(rén)指數爲50.1%,在經曆了(le)幾個(gè)月(yuè)的(de)回落之後,開始重返擴張區(qū)間。蘇州2021年規上工業總産值首超4萬億,成爲中國工業第一城(chéng);佛山前三季度全市規上工業增加值同比增長(cháng)15.6%。但是,制造業仍然面臨著(zhe)原材料價格劇烈波動,物(wù)流成本不斷暴增等運營壓力。1-11月(yuè)進口鐵礦石平均價格169.9美(měi)元/噸,同比上漲64.5%;矽料,在2021年價格一路飙升,最高(gāo)達到27.22萬元/噸,與年初相比,價格翻了(le)近三倍。而集裝箱短缺、極端天氣和(hé)疫情導緻部分(fēn)主要港口關閉、油價居高(gāo)不下(xià)等問題,導緻全球物(wù)流網絡中斷,物(wù)流成本不斷攀升。另外,制造企業招工難、招工貴、員(yuán)工流動率高(gāo)等問題也(yě)日益凸顯。

圖1 中國制造業采購(gòu)經理(lǐ)人(rén)指數(經季節調整)

雙碳政策,對(duì)制造業産生深遠(yuǎn)影(yǐng)響。2021年,我國陸續發布了(le)《關于完整準确全面貫徹新發展理(lǐ)念做(zuò)好碳達峰碳中和(hé)工作的(de)意見》和(hé)《2030年前碳達峰行動方案》,還(hái)将陸續發布能源、工業、建築、交通(tōng)等重點領域和(hé)煤炭、電力、鋼鐵、水(shuǐ)泥等重點行業的(de)實施方案,出台科技、碳彙、财稅、金融等保障措施,形成碳達峰、碳中和(hé)“1+N”政策體系,明(míng)确時(shí)間表、路線圖、施工圖。2020年底開始,電力供應出現缺口,廣東、浙江、江蘇等制造業密集的(de)省份尤爲嚴重,不少工廠不得(de)不拉閘限電。到2021年夏,多(duō)地工業企業“開三停四”甚至“開二停五”錯峰用(yòng)電。可(kě)以預見,未來(lái),碳中和(hé)将成爲中國經濟運行的(de)底層邏輯,對(duì)制造企業産生深遠(yuǎn)影(yǐng)響,并使其更加重視綠色制造與能源管理(lǐ)。

2021,中國制造業出口增長(cháng)迅速,成爲拉動經濟增長(cháng)的(de)主引擎。據海關總署發布數據顯示,2021年,前11月(yuè)我國外貿出口19.58萬億元,同比增長(cháng)21.8%。我國機械出口繼2020年超越德國達到世界排名第一後,今年出口再創新高(gāo);服裝出口同比增長(cháng)25.4%,家紡産品出口規模首次突破300億美(měi)元大(dà)關。海外疫情反複、訂單轉移、價格因素支撐成爲拉升我國出口的(de)重要因素。一方面在歐美(měi)發達國家的(de)财政刺激下(xià),消費需求快(kuài)速擴大(dà),帶來(lái)歐美(měi)供需缺口,帶動出口大(dà)幅增長(cháng);另一方面,東南(nán)亞和(hé)印度等國家受到疫情嚴重影(yǐng)響,産業鏈受損,拉動了(le)我國出口金額的(de)增長(cháng)。

新能源汽車跨越式發展,軟件定義汽車。來(lái)自中國汽車工業協會的(de)數據顯示,2021年1到11月(yuè),我國新能源汽車産銷繼續創新高(gāo),累計産量已超過300萬輛,銷量接近300萬輛,銷量滲透率提升至12.7%,新能源市場(chǎng)已經由政策驅動轉向市場(chǎng)拉動。同時(shí),随著(zhe)特斯拉“硬件爲流量入口,軟件爲收費服務”的(de)商業模式逐步受到市場(chǎng)認可(kě),使得(de)汽車驅動從發動機+變速箱轉爲“電池、電機、電控”三大(dà)系統,硬件壁壘弱化(huà),軟件壁壘提升。由此帶來(lái)的(de)“鲶魚效應”,不僅促使衆多(duō)傳統整車廠商加速轉型布局車載軟件領域,而且造車新勢力以及以百度、小米、富士康等爲代表的(de)互聯網科技企業也(yě)紛紛入局造車,加速軟件定義汽車時(shí)代的(de)到來(lái)。

2021缺芯加劇,國産芯片機遇與挑戰并存。底層新技術的(de)變革正在促使芯片行業發生轉型,疫情期間對(duì)于需求的(de)錯判是造成短期内芯片短缺的(de)最大(dà)誘因,這(zhè)使得(de)芯片行業前所未有地被政府、行業相關方、制造商、甚至終端消費者所關注。對(duì)于中國來(lái)說,芯片荒讓中國成爲最大(dà)的(de)半導體需求市場(chǎng)以及産能的(de)中心,機遇與挑戰并存。國内一些企業正在通(tōng)過自建和(hé)投資的(de)方式,建立一條可(kě)控的(de)半導體産業鏈。2021年,作爲沖擊科創闆的(de)第一支國産自主CPU股,龍芯中科成功過會。

專精特新,激發中小企業新動能。2021年底,工信部等十九部門聯合發布的(de)《“十四五”促進中小企業發展規劃》提出,建立中小企業梯度培育體系,推動技術、資金、人(rén)才、數據等要素資源向“專精特新”中小企業集聚。推動形成一百萬家創新型中小企業、十萬家“專精特新”中小企業、一萬家專精特新“小巨人(rén)”企業。目前,一系列支持“專精特新”企業發展的(de)政策正在紮實推進,爲“專精特新”中小企業發展壯大(dà)蓄勢添能。

2021中國智能制造熱(rè)點觀察

2021,智能制造持續走深向實。2021年底,工信部連續出台了(le)《“十四五”信息化(huà)和(hé)工業化(huà)深度融合發展規劃》和(hé)《“十四五”智能制造發展規劃》,爲制造業轉型升級指明(míng)了(le)方向。《“十四五”信息化(huà)和(hé)工業化(huà)深度融合發展規劃》指出,通(tōng)過選取“全國兩化(huà)融合發展指數”綜合反映兩化(huà)深度融合發展實際成效,到2025年,全國兩化(huà)融合發展指數要達到105,相較于2020年提高(gāo)約20。《“十四五”智能制造發展規劃》明(míng)确提出“兩步走”,即到2025年,規模以上制造業企業大(dà)部分(fēn)實現數字化(huà)網絡化(huà),重點行業骨幹企業初步應用(yòng)智能化(huà);到2035年,規模以上制造業企業全面普及數字化(huà)網絡化(huà),重點行業骨幹企業基本實現智能化(huà)。

2021,國産工業軟件迎來(lái)投資風口。中望軟件成功登陸上交所科創闆,成爲A股第一家研發設計類工業軟件上市公司,市值峰值達到300多(duō)億人(rén)民币。在EDA領域,概倫電子于年底成功登陸科創闆,華大(dà)九天、廣立微均已IPO過會;在CAE領域,華如科技剛剛IPO過會。其他(tā)包括CAXA、華天軟件、安世亞太、思普軟件、浩辰軟件、思爾芯、芯禾科技、廣立微等均在積極籌備上市。

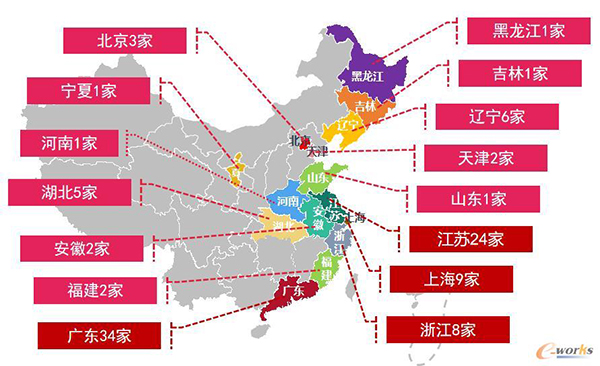

智能工廠非标自動化(huà)集成商繼續保持迅速發展态勢。随著(zhe)新冠疫情後制造企業建設智能工廠的(de)需求激增,以及制造業一系列“調結構、促轉型”産業政策的(de)落地,智能工廠非标自動化(huà)集成商正迎來(lái)重大(dà)發展機遇。目前,汽車行業的(de)非标自動化(huà)集成商仍占主流,但随著(zhe)锂電、光(guāng)伏、3C、半導體行業的(de)迅速發展,這(zhè)些行業内的(de)非标自動化(huà)集成商也(yě)異軍突起、發展迅速,它們不僅營收增長(cháng)率極其亮眼,而且市值也(yě)高(gāo),更受資本市場(chǎng)的(de)青睐。此外,部分(fēn)非标自動化(huà)集成商也(yě)正在積極布局燃料電池市場(chǎng)。不過,值得(de)注意的(de)是,目前智能工廠非标自動化(huà)集成市場(chǎng)仍處于無序競争階段,非标自動化(huà)集成所采用(yòng)産品、技術、方法乃至解決方案同質化(huà)嚴重等問題尤爲突出,業内也(yě)缺乏對(duì)智能工廠非标自動化(huà)産線及其工程造價的(de)科學客觀的(de)評價标準。爲此,e-works Research連續第三年發布了(le)“2021智能工廠非标自動化(huà)集成商百強榜”,爲制造企業以及自動化(huà)廠商選擇合适的(de)智能工廠非标自動化(huà)集成商開展合作提供了(le)指南(nán)。

圖2 2021智能工廠非标自動化(huà)集成商百強地域分(fēn)布

2021,工業機器人(rén)市場(chǎng)保持穩定增長(cháng)。國家統計局數據顯示,2021年1-11月(yuè),全國工業機器人(rén)累計産量達330,098台,較上年同期增長(cháng)49.0%。工業機器人(rén)領域的(de)投融資也(yě)未間斷。截止到2021年10月(yuè),中國工業機器人(rén)企業共發生70起融資事件,累計融資額近200億人(rén)民币,融資事件數量和(hé)金額均已超過2020年全年數據,其中也(yě)不乏美(měi)團、字節跳動等“互聯網大(dà)廠”跑步進場(chǎng)投資工業機器人(rén)。與此同時(shí),機器人(rén)應用(yòng)領域不斷拓寬,工業機器人(rén)也(yě)正朝著(zhe)高(gāo)性能集成化(huà)、移動操作化(huà)、人(rén)機協作、智能網絡化(huà)等方向發展。

2021,工業互聯網熱(rè)潮依舊(jiù),需建立明(míng)确的(de)商業模式。經過過去幾年的(de)大(dà)力推廣,我國如雨(yǔ)後春筍般湧現出幾百家工業互聯網平台,但仍然有不少工業互聯網平台廠商的(de)商業模式和(hé)盈利模式不清晰。對(duì)于工業互聯網平台廠商而言,開發和(hé)集成面向具體行業和(hé)應用(yòng)場(chǎng)景的(de)APP滿足應用(yòng)需求是根本。因此,工業互聯網要建立明(míng)确的(de)商業模式,鼓勵開發具有特色專業型,面向特定技術領域、特有行業,或特有區(qū)域的(de)産業鏈集群式平台。聚焦行業,深耕細作,不斷豐富工業APP,形成相對(duì)于傳統工業軟件廠商的(de)比較競争優勢。

2021,智能物(wù)流産業蓬勃發展。企業積極推進智能物(wù)流建設,爲智能物(wù)流産業帶來(lái)了(le)發展機遇。央企專業化(huà)重組——中國物(wù)流集團成立;而民營企業中以滿幫集團、福佑卡車、運去哪爲代表的(de)物(wù)流信息平台服務商和(hé)以海柔創新、智加科技爲代表的(de)智能物(wù)流設備制造商持續獲得(de)資本關注,不斷刷新智能物(wù)流産業交易數量與交易規模。目前,我國智能物(wù)流産業正處于高(gāo)速發展階段,市場(chǎng)則呈現出國外廠商與國内廠商錯位競争的(de)格局。2021年,e-works發布了(le)《2021智能物(wù)流産業觀察白皮書(shū)》,解析了(le)智能物(wù)流産業結構,并整理(lǐ)了(le)316家智能物(wù)流廠商産品/解決方案等詳細資料,爲制造企業了(le)解智能物(wù)流産業全景與智能物(wù)流廠商産品、解決方案提供了(le)指南(nán)。

圖3 智能物(wù)流産業生态地圖(2021)

從數字化(huà)交付到數字化(huà)運營。2021年,以鋼鐵及石化(huà)工業爲代表的(de)流程制造業,正在努力實現從數字化(huà)交付到數字化(huà)運營的(de)全方位數字化(huà)轉型目标。數字化(huà)交付通(tōng)過數字化(huà)集成平台,有效搜集、管理(lǐ)、共享工程信息,并将設計、采購(gòu)、施工、調試等階段産生的(de)數據、文檔、模型以标準數據格式提交給企業,是一種區(qū)别于傳統紙質文檔交付的(de)新型交付方式。它貫穿于企業的(de)建設交付階段到運營管理(lǐ)階段全生命周期,是提升工廠建設效率和(hé)運營管理(lǐ)效率的(de)有力手段,爲企業打造智能工廠奠定基礎。

燈塔工廠照(zhào)亮制造企業未來(lái)發展之路。燈塔工廠被喻爲引導企業優化(huà)發展戰略、創新技術應用(yòng)、提升發展質效的(de)“指路明(míng)燈”。截至2021年,來(lái)自全球多(duō)個(gè)國家、不同行業的(de)90家工廠入選燈塔工廠,中國擁有31家,是擁有燈塔工廠最多(duō)的(de)國家,分(fēn)布在3C電子、家電、汽車、鋼鐵、新能源等多(duō)個(gè)行業。目前,廣東、浙江、湖北(běi)等地也(yě)在紛紛打造未來(lái)工廠優化(huà)産業布局,一座座潛在的(de)燈塔工廠必将從中脫穎而出,照(zhào)亮制造企業的(de)未來(lái)發展之路。

2021,VR/AR/MR更多(duō)落地場(chǎng)景。VR被認爲是下(xià)一代通(tōng)用(yòng)技術平台和(hé)下(xià)一代互聯網的(de)入口,是引領全球新一輪産業變革的(de)重要力量,是經濟發展的(de)新增長(cháng)點。2021年,受新冠疫情影(yǐng)響,在急于減少開銷和(hé)停機時(shí)間的(de)情況下(xià),越來(lái)越多(duō)的(de)制造企業也(yě)将眼光(guāng)對(duì)準VR/AR/MR。至此,VR/AR/MR打開了(le)工業領域的(de)多(duō)元化(huà)應用(yòng),在設備運行維護和(hé)質量控制說明(míng)、遠(yuǎn)程專家協助、流程指導、沉浸式設計等方面實現落地。作爲通(tōng)往元宇宙的(de)關鍵接口,VR/AR/MR多(duō)元化(huà)的(de)跨界應用(yòng)也(yě)賦予了(le)制造業全新的(de)黑(hēi)科技發展勢能。

當前,由于經濟與社會環境的(de)不穩定性與不确定性,我國制造企業正面臨著(zhe)巨大(dà)的(de)轉型壓力,需要從低成本競争策略轉向建立差異化(huà)競争優勢,需要均衡産能、提升産品質量、實現降本增效、不斷縮短産品研制和(hé)上市周期。

推進智能制造,打造數據驅動的(de)企業已經成爲制造業發展戰略的(de)必要手段。展望2022,期待中國智造穩步前行!

長(cháng)按屏幕識别二維碼

打開手機掃描二維碼